Unternehmen, die Aufträge erhalten, machen nicht nur Umsatz, sie produzieren auch Kosten. Mitarbeiter müssen bezahlt werden, Lohnnebenkosten fallen an, Material und Dienstleistungen sind einzukaufen, Versicherungsprämien werden fällig, ebenso die Umsatzsteuer usw. Denn laufende Kosten gibt es in jedem Unternehmen. Daher müssen Sie auch bei guter Auftragslage oft für die Abwicklung des nächsten Auftrages in Vorleistung treten.

Problematisch wird es dann, wenn sich die Kunden beim Bezahlen der Rechnungen Zeit lassen. Schnell entsteht ein Liquiditätsengpass, der die Handlungsfreiheit einschränkt. Kleinere und frisch gegründete Unternehmen, die noch nicht über eine dicke Eigenkapitaldecke verfügen, geraten da leicht in eine Schieflage. Hier lässt sich mit

einem professionellen Liquiditätsmanagement gegensteuern. Im Idealfall können sogar Kosten eingespart werden.

Was bedeutet eigentlich Liquidität? Wörtlich übersetzt Flüssigkeit, aber gemeint ist, dass ein Unternehmen alle fälligen Verbindlichkeiten pünktlich bezahlen kann. Es gibt jedoch Situationen, da gelingt dies nicht – oft sogar obwohl oder gerade weil die Auftragslage prima ist.

Kann beispielsweise ein Kunde seine Rechnung bei Ihnen nicht pünktlich bezahlen oder der Schuldner fällt ganz aus, reißt dies unvermittelt ein Loch in die Finanzplanung. Ein weiteres Beispiel wäre eine kurzfristig notwendig gewordene Investition, für die keine Rücklage aufgebaut wurde. In einer solchen Situation kann ein Unternehmen oftmals nicht alle Verbindlichkeiten begleichen.

Sind die Kreditlinien bei der Bank überzogen, kann weder die Umsatzsteuer abgeführt, noch können die Gehälter pünktlich überwiesen werden. Alles Maßnahmen, die nicht nur das Image schädigen und persönlich belastend sind, sondern neben dem ganzen Ärger auch noch eine Menge Kosten verursachen: Verzugszinsen, Mahngebühren, die extrem teuren Überziehungszinsen bei der Bank etc. Doch was die wenigsten in diesem Moment bedenken: Bei mangelnder Liquidität gelingt es auch nicht mehr, die Skonto-Zahlungsziele zu nutzen. Und das ist schlicht verschenktes Geld.

Eigentlich ist es naheliegend, das Skonto-Potenzial zu nutzen – zumal es auf der Rechnung gleich mit ausgewiesen wird. Doch viele Unternehmen versäumen es sträflich, diese Option in Anspruch zu nehmen.

Unter Skonto versteht man die Differenz zwischen Ziel- und Barpreis. Skonto ist also ein Abzug vom Zielpreis, der einem Schuldner dann gewährt wird, wenn er den Kaufpreis innerhalb bestimmter Fristen entrichtet. Im Gegensatz zum Rabatt, der einen Nachlass auf größere Mengen darstellt, ist der Skonto ein Nachlass für eine beschleunigte Zahlung.

Auf der Rechnung heißt es dann: „Bei Zahlung innerhalb von 10 Tagen gewähren wir 3 % Skonto, innerhalb von 30 Tagen netto.“ Überweist der Schuldner nun die Rechnung erst nach dem 10. Tag nimmt er bereits ab dem 11. Tag automatisch einen Lieferantenkredit in Anspruch und der ist extrem teuer. Rechnet man die oben genannten Konditionen als Jahreszins um, ergibt sich ein Wert von 55,6 %. Es würde sich daher sogar rechnen, einen Bankkredit (bis zu 20 % effektiver Jahreszins) aufzunehmen, um das Skonto-Potenzial zu nutzen.

Einen Bankkredit zu bekommen, ist gar nicht so einfach, seit bei der Kreditvergabe die Eigenkapitalvorschriften nach „Basel II und III“ berücksichtigt werden müssen. Die Zusage und die gewährten Kreditkonditionen hängen demnach stark von der Bonität des Unternehmens ab. Und die ist wiederum abhängig von einer vernünftigen Liquiditätsplanung, also der Beziehung von Zahlungsausgängen und Zahlungseingängen in einem bestimmten Zeitintervall. Was also tun, um den teuren Folgeerscheinungen einer Liquiditätslücke zu entgehen?

Es gibt mehrere intelligente Wege, Liquidität zu schaffen. Zum einen auf der Absatzseite, zum anderen auf der Beschaffungsseite.

Auf der Absatzseite kann zusätzliche Liquidität durch den fortlaufenden Verkauf von offenen Forderungen generiert werden. Diese Finanzierungsform, auch A.B.S. Factoring genannt, bringt einen sofortigen Liquiditätszufluss binnen 24 Stunden und sichert darüber hinaus das Zahlungsausfallrisiko zu 100 % ab.

Mit A.B.S. Factoring erhalten Sie pünktliche Zahlungseingänge für Ihre Leistungen und Ihre Liquidität wird planbarer. Zudem werden Ihre Debitoren kontinuierlich überwacht sowie ihr Debitorenmanagement professionalisiert. Denn übernehmen im Rahmen des A.B.S. Factoring Spezialisten Ihr Debitorenmanagement, erzielen Sie beim Zahlungseingang in der Regel höhere Erfolgsquoten. Das kommt wiederum Ihrer Liquidität zugute.

Sie haben mit A.B.S. Factoring ein nachhaltiges Finanzierungskonzept an der Hand, das auch automatisch mit dem Unternehmenswachstum mitwächst. Erfreuliche Nebeneffekte: die damit verbundene Verbesserung von Eigenkapitalquote und Bonität.

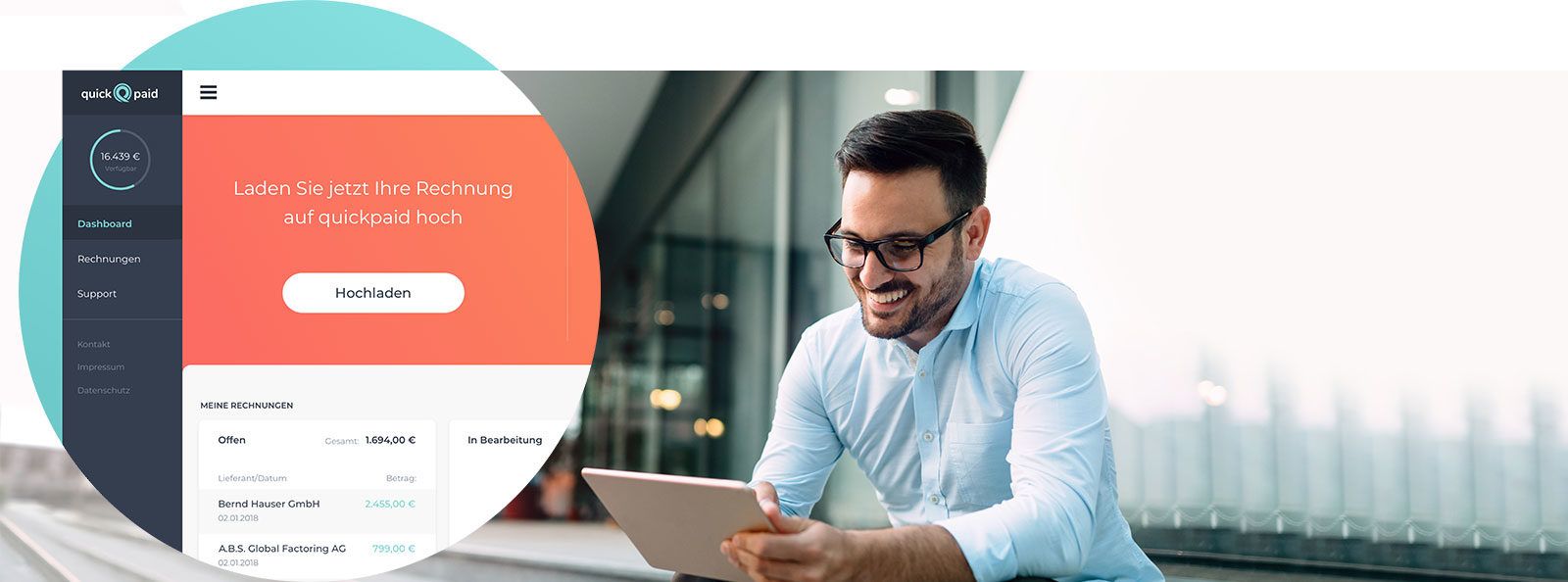

Wollen Sie alternativ oder zusätzlich Liquidität auf der Beschaffungsseite generieren, bietet sich quickpaid an. quickpaid ist eine neuartige Online-Plattform zur Einkaufsfinanzierung, auf der Warenrechnungen komplett digital zur Finanzierung hochgeladen werden können. Die Rechnung wird dann sofort bei Ihrem Lieferanten beglichen und Sie wählen sich ein Zahlungsziel von bis zu 120 Tagen für die Rückzahlung aus – also die Zeit, die Ihre Kunden zum Bezahlen Ihrer Rechnungen im Durchschnitt brauchen.

Da Ihr Lieferant durch quickpaid unmittelbar bezahlt wird, sichern Sie sich mit dieser Methode die oben beschriebenen wertvollen Skonto-Erlöse. Und damit einen Vorteil, den Sie sonst entweder gar nicht, oder nur durch einen teuren Bankkredit gegenfinanzieren könnten. quickpaid ist da die wesentlich günstigere und flexiblere Variante. Sie können diese punktgenau oder revolvierend zur Betriebsmittelfinanzierung einsetzen, so wie Sie es eben brauchen.

Liquide sein und liquide bleiben, in Wachstumsphasen wie in Krisenphasen, ja sogar in der Insolvenz – das erspart Ihnen eine Menge Kosten. Suchen Sie sich dazu den richtigen Partner – wir von der A.B.S. Global Factoring AG sind gerne für sie da.

Wollen Sie mehr über Factoring und Finanzierung wissen? Unsere Experten setzen sich gerne mit Ihnen in Verbindung.